Archive講師レクチャー:片山 泰輔

自治体文化財団をとりまく制度的変遷

片山 泰輔静岡文化芸術大学 文化政策学部芸術文化学科・教授 大学院文化政策研究科・研究科長

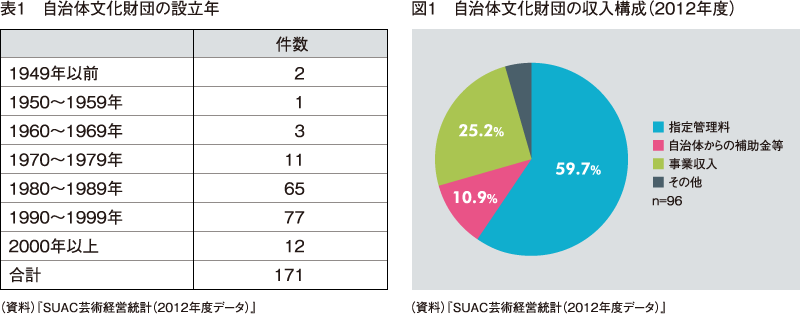

1. 自治体文化財団の設立経緯

自治体文化財団は、その多くが、地方自治体が文化施設を設置したときに、それを運営するための団体という位置づけで設立されてきている。したがって時期的にも公立文化施設の設置が活発になる1980~1990年代に設立された財団が多い。第1回のSUAC芸術経営統計に回答した自治体文化財団171団体のうちの45.0%が1990年代、38.0%が1980年代設立となっており、この両者で全体の8割を超える。

1963年の地方自治法改正によって公の施設の規定が設けられて以降、自治体は住民の利用に供するための様々な施設を相次いで建設していったが、外郭団体等にそれらの管理を委ねる管理委託制度が同時に導入されていた。つまり、自治体文化財団の多くは、地方自治法に定められた管理委託制度のもとで公立文化施設を管理運営するために設立されたのである。

自治体が外郭団体として財団を設立して文化施設の運営を担わせる目的の一つは専門性である。短期の人事異動が不可避の公務員とは異なり、財団の職員であれば長期にわたって専門性を蓄積していくことができ、専門性が不可欠な文化施設の運営に適していると考えられたのである。ジェネラリストが求められる公務員とは異なり、財団プロパー職員は、長期にわたって同じ業務を担って経験を積み、研修を受けて新たな知識や技術を習得することで専門性を高めていくことが可能になる。しかしながら、実際の運用においては、このような専門性重視の人事戦略とは異なる側面もみられた。行政改革が進む中、公務員数を増やすことが難しくなった自治体が、管理職ポストの確保や退職者のいわゆる「天下り」先として外郭団体を活用する例が増え、自治体文化財団もそのような流れに巻き込まれていくことになる。

2. 公益法人制度改革

財団法人や社団法人等の公益法人の制度については、1896年制定の民法から抜本的な変更はなされず、設立許可をはじめとして主務官庁の権限が非常に強い運用がなされてきていた。そのため、本来は民法にもとづく民間団体であるはずの公益法人が、民間としての主体性、独立性を十分発揮しにくい状況にあった。

こうした中、2000年前後からはじまる一連の行政改革の中で、「新しい公共」の担い手として民間非営利団体への期待が高まり、2006年にいわゆる公益法人関連3法が成立した。具体的には、一般社団法人及び一般財団法人に関する法律(一般社団・財団法人法)、公益社団法人及び公益財団法人の認定等に関する法律(公益法人認定法)、一般社団法人及び一般財団法人に関する法律及び公益社団法人及び公益財団法人の認定等に関する法律の施行に伴う関係法律の整備等に関する法律」(関係法律整備法)の3法である。

この法律によって、財団法人や社団法人などの設立は従来よりもはるかに容易になり、財団法人においては純資産300万円以上、社団法人については社員2名以上で設立可能となった。さらに重要な点としては、主務官庁による許可制度が廃止され、要件を整えて登記を行えば法人を設立できる準則主義になった。また、法人の設立と公益性の認定が切り離され、準則主義で設立された一般財団法人や一般社団法人は、有識者からなる合議制の委員会の審査にもとづいて内閣総理大臣または都道府県知事が認可することで公益財団法人、公益社団法人となれることになった。

旧制度にもとづく財団法人、社団法人は、法律が完全施行された2008年12月から5年以内に新制度に移行することが求められた。これにより、自治体が設立した自治体文化財団のほとんどは新制度に移行し、少なからぬ数の財団が税制上の優遇を受けられる公益財団法人に移行している。

3. 現状と課題

前述の公益法人制度改革の趣旨にあるとおり、自治体文化財団は、他の民間非営利団体とともに、「新しい公共」を担うことが期待される存在である。設置者である行政とは主従関係ではなく、対等な関係にたったイコールパートナーとして公益の実現に向けて協力しあっていく存在となる。自治体財団にとっては、設立以来の行政との関係をどのように変革していくかが大きな課題となった。

一方、自治体文化財団にとって、自らの立ち位置について改めて考えさせられる大きな制度変革が、公益法人制度改革とほぼ同時期で進展していた。2003年の地方自治法改正によって導入された公の施設における指定管理者制度である。自治体文化財団の多くは、公立文化施設の設置時にその運営を担うために設立されており、地方自治法上の管理委託制度のもとで公立文化施設の管理運営を独占的に担ってきた。こうした中、指定管理者制度が導入されたことにより、自治体文化財団の公の施設の管理者としての独占的地位は失われ、民間企業やNPO法人等との競争下におかれることになった。実際には指定管理者制度下においても自治体文化財団が管理運営を行い続けている公立文化施設が過半数を占めるが、もはや制度的に独占が保証される環境ではなくなったことは、自治体文化財団に少なからぬ意識の変化をもたらすことになった。指定管理者制度においては、従来の管理委託制度とは異なり、行政から委託された業務をこなせば良いのではなく、行政から示される施設の「使命」に対して、それをどのように実現するのかを提案することも民間側の役割となる。つまり、言われたことをやれば良いのではなく、何をすれば良いのかを自ら提案し、結果に対する責任をとることが求められるのである。こうした指定管理者の選定をめぐるハイレベルの競争を勝ち抜くために、民間企業や市民が設立したNPOに負けない、高い専門性と公益性を持ったプロ集団になろうと努力を続ける自治体文化財団も増えてきている。

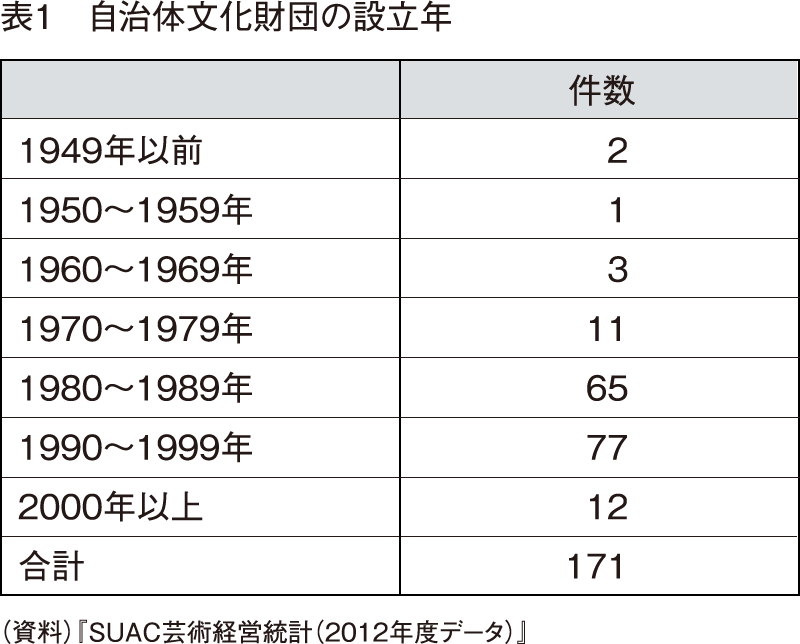

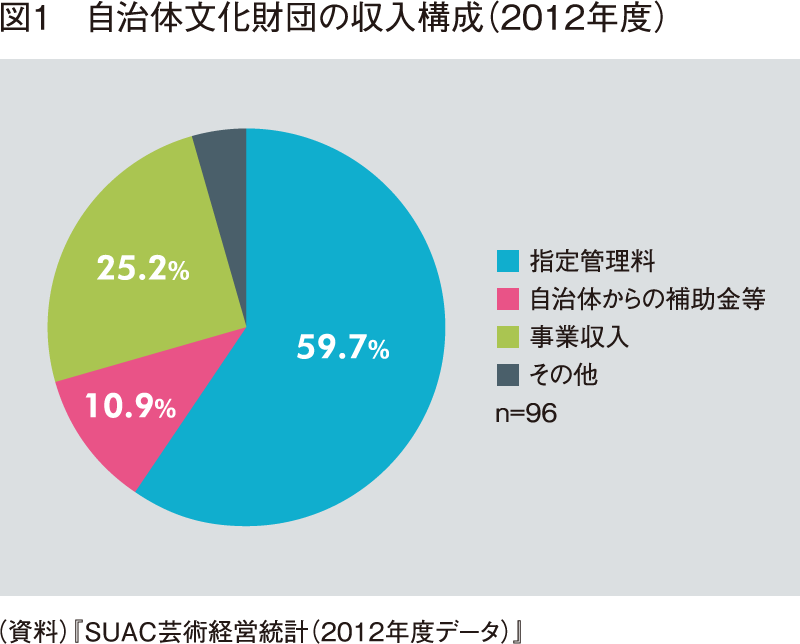

このように自治体文化財団の中には、高い専門性を持った民間非営利団体としての存在感を高めようとする動きがみられるもの、「新しい公共」の担い手として考えた場合、多くの課題があることも事実である。今回の公益法人制度改革においては、民間非営利団体が寄付金等を集めやすい環境を整えてきた。ところが、現実には自治体文化財団が集めている個人や法人からの寄付金等はわずかな水準にとどまっており、自治体文化財団の収入の約7割は設置自治体からの指定管理料と補助金等によっているのが現状である。

もう1つの課題は、管理委託制度の時代に、前述の公務員人事の受け皿として多くの行政職員を受け入れてきたことの弊害として、官僚的マネジメントが染みついてしまい、民間の専門職組織としての力が発揮できない点である。法的には民法に規定された民間団体でありながら「行政の出先」的な組織文化が蔓延している状況を脱却できていない財団も少なくない。これは前述の財政的な行政依存とは異なり、数字では見えにくいものの、「新しい公共」の担い手として改革を行っていく上では深刻な問題である。長年にわたって財団の管理部門の主要ポストに、民間組織やプロフェッショナル組織のマネジメントに関する知識や経験を持たないままに行政職員が配属され、行政と同じような官僚組織的なマネジメントを行う状況が続いてきたことにより形成されてきた組織文化なので、一朝一夕では改革が難しいからである。

本来、専門職組織であれば、専門性を持った各職員は組織ミッションの実現に対して、自ら主体的に考え行動することが期待される。一方、官僚的組織では規則や前例にそって上司の命令にもとづいて仕事をするのが基本であり、両者の組織文化は180度異なる。大学や病院等の専門職組織にも通じる問題であるが、官僚的な組織マネジメントのもとでは、職員一人ひとりの専門性がいかに高くても、専門人材のモチベーションが低下して十分に能力が発揮されず、結果として、その団体に期待されるミッションの実現が困難になる可能性がある。

このように、今日の自治体文化財団においては、民間団体としての自覚が高まり、「新しい公共」の担い手としての期待が高まる一方で、財政面、組織マネジメント面においては「自治体の一部」という状況が続いており、今なお大きな課題をかかえているのである。今後はこうした状況を脱し、いかにして民間非営利の自律・自立した存在としての民間非営利のプロ集団になっていくかが大きな課題となる。