Statistical Data統計データ

2015年度データ・収入

[分析]

都道府県及び市の区分では、

総収入の構成にどのような傾向がみられるのか?

ここでは2015年度の収入のデータから、自治体文化財団の総収入の内訳の構成比率を概観する。有効回答全体の特徴をみつつ、都道府県の財団及び市の財団、2つの区分で傾向を把握する。

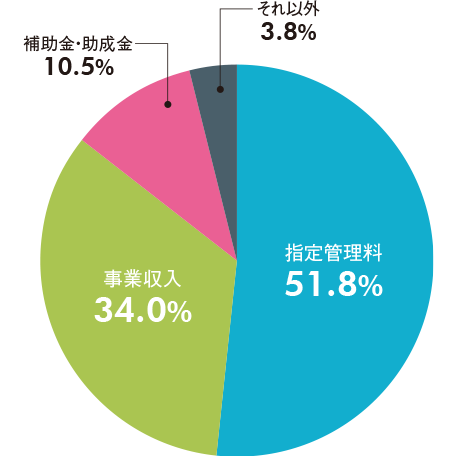

有効回答全体(n=95)/うち都道府県の財団(n=17)/うち市の財団(n=68)

Point1

指定管理料、事業収入、補助金・助成金の3つが主たる収入項目である

有効回答全体では、指定管理料が51.8%、事業収入が34%、補助金・助成金が10.5%で、以上の3項目で全体の90%以上を占めている。この他の項目は、基本財産運用益、特定資産運用益、寄付金、会費がいずれも1%に満たず、その他は約3%と、全体として収入源が限られる傾向となっている。

有効回答全体の総収入の内訳

(構成比率)

(構成比率)

Point2

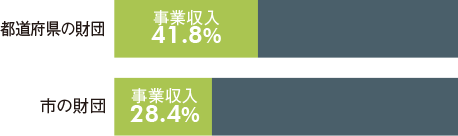

都道府県および市の区分では、事業収入の違いが顕著である

自治体文化財団を都道府県と市の区分でみた場合に、違いが最も顕著な収入項目が事業収入である。都道府県の区分では、全体の41.8%となっているが、市の区分では28.4%にとどまっている。

事業収入の比率

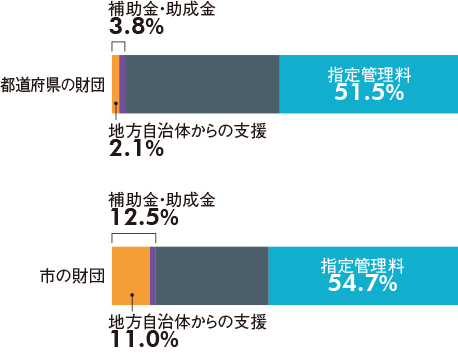

Point3

都道府県より市の区分の方が、指定管理料および地方自治体からの支援の比率が高くなっている

指定管理料の比率は、都道府県の区分が51.5%であるのに対し、市の区分では54.7%と若干高く出ている。また、補助金・助成金のうち自治体からの支援は、都道府県が約2%にとどまっているのに対し、市では全体収入の11%と高くなっている。これらから都道府県よりも市の文化財団の方が、自治体からの財源に依存しがちな傾向がうかがえる。

指定管理料および

自治体からの補助金・助成金の比率

自治体からの補助金・助成金の比率

[まとめ]

2015年度の収入のデータについて、その総収入の構成は、指定管理料、事業収入、補助金・助成金の3つが主たる項目となっている。都道府県、市の区分でみると、都道府県の財団は事業収入の比率が高く、市の財団は、指定管理料と自治体からの補助金・助成金といった、地方自治体からの財源に依存しがちな傾向がうかがえる。